ขายบ้าน คอนโด ที่ดิน คำนวณภาษีเงินได้อย่างไร

ความรู้เรื่องบ้าน16/06/2021

หากเราเป็นเจ้าของบ้านหรือคอนโดสักที่ และกำลังจะมีรายได้จากการขาย เราในฐานะบุคคลธรรมดาจะถือว่าเงินได้จากการ ขายบ้าน ขายที่ดินหรืออสังหาริมทรัพย์ต่างๆ เป็นเงินได้

พึงประเมินประเภทที่ 8 ตามมาตรา 40 แห่งประมวลรัษฎากร ซึ่งเงินได้ 40(8) หมายถึง เงินได้จากการทำธุรกิจ การพาณิชย์การเกษตร การอุตสาหกรรม การขนส่ง หรือการอื่นนอกเหนือจากที่ระบุไว้ในเงินได้ประเภทที่ 1 ถึงประเภทที่ 7

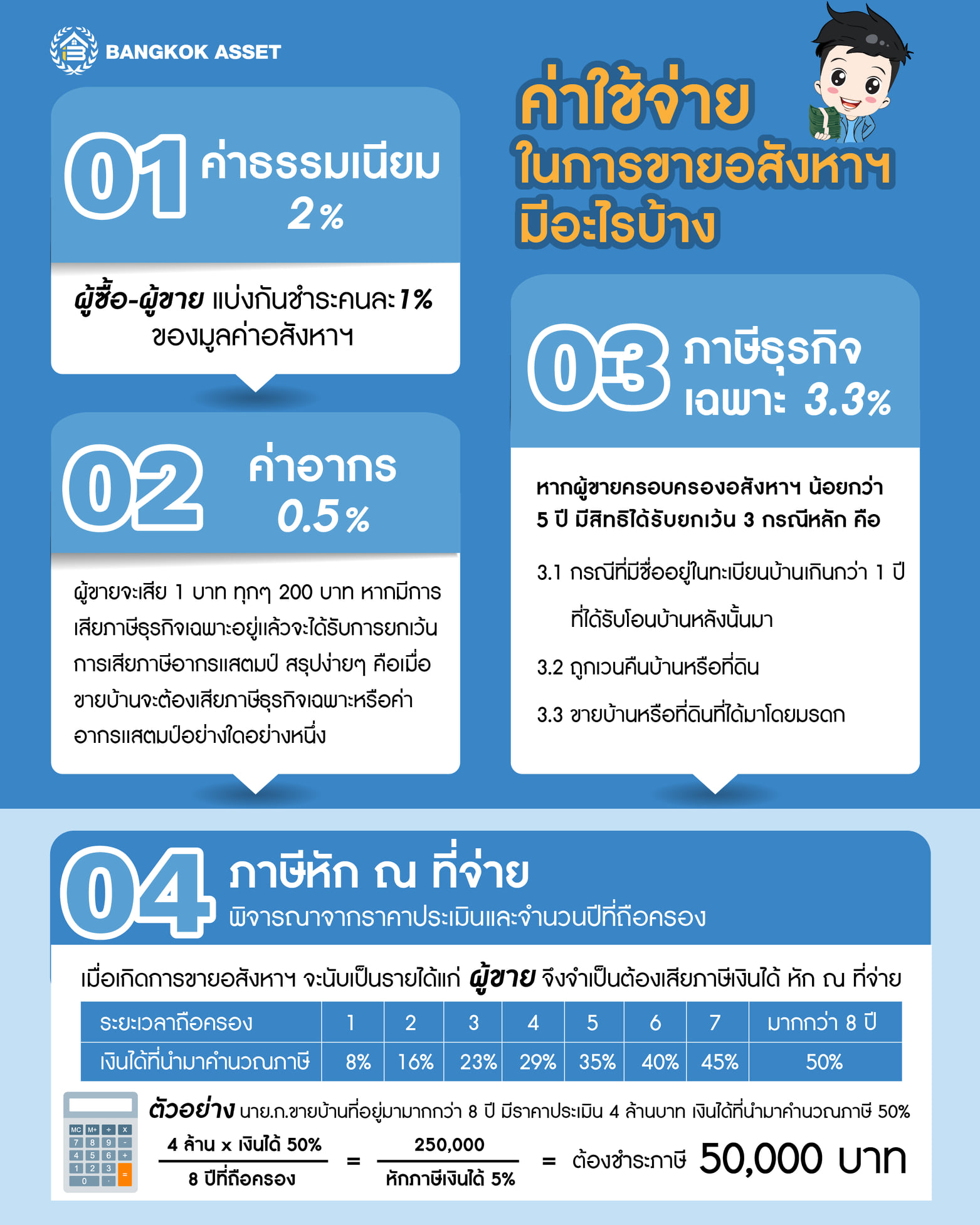

ผู้ขายอสังหาริมทรัพย์จะเป็นผู้มีเงินได้และมีหน้าที่เสียภาษีโดยจะต้องนำส่งภาษีต่อพนักงานที่รับจดทะเบียนสิทธิและนิติกรรมที่กรมที่ดินในขณะจดทะเบียนสิทธิและนิติกรรม ภาษีอสังหาริมทรัพย์นี้จึงถือว่าเป็นต้นทุนอย่างหนึ่งของอสังหาริมทรัพย์ที่จะขายนั้น ดังนั้น ก่อนตั้งราคาขาย ผู้ที่ต้องการขายอสังหาริมทรัพย์จึงต้องศึกษาวิธีการคำนวณภาษีที่เกิดจากการขายอสังหาริมทรัพย์นั้นก่อน

เนื่องจากการจ่ายภาษีเป็นการจ่าย ณ กรมที่ดิน จึงเรียกว่าเป็นภาษีหัก ณ ที่จ่ายของการขายอสังหาริมทรัพย์ ซึ่งแบ่งการได้มาหรือจุดมุ่งหมายของการซื้อขายออกได้เป็น 2 ทาง คือ

1. มรดกหรือเสน่หา

คืออสังหาริมทรัพย์ที่ได้มาโดยทางมรดกหรือได้จากการให้โดยเสน่หา หักค่าใช้จ่ายได้ 2 ส่วน คือ

1.1 หากอสังหาริมทรัพย์ตั้งอยู่นอกเขตกรุงเทพมหานคร เทศบาล สุขาภิบาล เมืองพัทยา หรือการปกครองท้องถิ่นอื่นที่มีกฎหมายจัดตั้งขึ้นโดยเฉพาะ ในส่วน 200,000 บาทแรก เป็นส่วนที่ได้รับการยกเว้นไม่ต้องเสียภาษี (หากอยู่ในเขตดังกล่าวนี้ไม่สามารถยกเว้นภาษีในส่วนนี้ได้)

1.2 ส่วนที่เหลือจากการหัก 200,000 บาทแรกนี้ หรืออสังหาริมทรัพย์ที่ไม่ได้ตั้งอยู่นอกเขตดังกล่าวข้างต้น ให้นำมาหักค่าใช้จ่าย 50% แล้วจึงนำไปคำนวณภาษีที่ต้องชำระได้สูงสุดไม่เกิน 20% ของราคาขาย - ภาษีที่คำนวณได้นี้ถือเป็นภาษีสุดท้ายหริอ Final Tax ซึ่งหมายความว่า ในการคำนวณภาษีเงินได้บุคคลธรรมดาตอนสิ้นปี ผู้มีเงินได้มีสิทธิเลือกที่จะไม่นำเงินได้จากการขายอสังหาริมทรัพย์นี้ไปรวมกับเงินได้อื่นเพื่อคำนวณภาษีเงินได้บุคคลธรรมดาสิ้นปีได้

2. มิใช่มรดกหรือเสน่หา

การขายอสังหาริมทรัพย์ลักษณะนี้ต้องหักค่าใช้จ่ายตามจำนวนปีที่ถือครองดังตารางนี้ (คิดหักค่าใช้จ่ายเหมือนกันไม่ว่าจะมุ่งทางการค้าหรือหากำไรหรือไม่ก็ตาม)

การคำนวณจำนวนปีที่ถือครอง ให้นับตามปีปฏิทิน เศษของปีนับเป็น 1 ปีหากจำนวนปีที่ถือครองเกิน 10 ปีให้คิดสูงสุดเพียง 10 ปี เช่น หากซื้ออสังหาริมทรัพย์มาเมื่อวันที่ 30 ธันวาคม 2561 และขายออกไปเมื่อวันที่ 3 มกราคม 2562 แบบนี้นี้ถือว่า จำนวนปีที่ถือครอง คือ 2 ปี คือปี 2561 และปี 2562 หรือหากซื้ออสังหาริมทรัพย์มาเมื่อวันที่ 30 ธันวาคม 2550 และขายออกไปเมื่อวันที่ 4 มกราคม 2562 แบบนี้หากนับจำนวนปีตามปีปฏิทิน จะเท่ากับ 13 ปีแต่เนื่องจากจำนวนปีที่ถือครองเกิน 10 ปี ในการคำนวณจึงถือว่าจำนวนปีที่ถือครอง คือ 10 ปีเท่านั้น

เมื่อหักค่าใช้จ่ายแล้วหารตามจำนวนปีที่ถือครอง แล้วจึงนำไปคำนวณภาษี ได้ภาษีเท่าไหร่จึงนำมาคูณจำนวนปีที่ถือครองจะได้ภาษีที่ต้องชำระ ณ กรมที่ดิน โดยภาษีที่คำนวณนี้แบ่งเป็น 2 กรณี คือ

2.1 หากมิได้มุ่งในทางการค้าหรือหากำไร เสียภาษีสูงสุดไม่เกิน 20% ของราคาขายและภาษีที่คำนวณได้นี้ถือเป็นภาษีสุดท้ายหริอ Final Tax คือ สามารถเลือกที่จะไม่นำไปคำนวณภาษีเงินได้บุคคลธรรมดาสิ้นปีได้

2.2 หากเป็นการมุ่งในทางการค้าหรือหากำไร เสียภาษีตามอัตราภาษีโดยไม่มีกำหนดขั้นสูงสุดและภาษีที่คำนวณได้นี้ไม่ถือเป็นภาษีสุดท้ายหริอ Final Tax คือ ไม่สามารถเลือกที่จะไม่นำไปคำนวณภาษีเงินได้บุคคลธรรมดาสิ้นปี

ตัวอย่าง

นาย ก. ขายที่ดินที่ได้รับมาจากการรับมรดกเมื่อ 20 พฤศจิกายน พ.ศ.2555 และได้จดทะเบียนขายที่ดินดังกล่าวไปเมื่อ 15 พฤษภาคม พ.ศ.2559 ในราคาขาย 3,000,000 บาท และพนักงานเจ้าหน้าที่คำนวณราคาประเมินทุนทรัพย์ตามบัญชีกำหนดเป็นเงิน 2,000,000 นาย ก. จะต้องเสียภาษีเงินได้หัก ณ ที่จ่ายจากการขายที่ดินนี้เป็นจำนวนเงินเท่าไร

วิธีคิด

• ภาษีจะคำนวณจากราคาประเมิน ไม่ใช้ราคาที่ซื้อขายจริง คือ 2,000,000 บาท

• ได้มาจากการรับมรดกหักค่าใช้จ่าย 50% เหลือ 1,000,000 บาท

• นำมาเฉลี่ยตามจำนวนปีที่ถือครอง คือ ปี 2555, 2556, 2557, 2558, 2559

• รวม 5 ปี เท่ากับ 1,000,000 หาร 5 คิดเป็นยอดเงินได้ที่ต้องนำมาคำนวณภาษีตามอัตราก้าวหน้าคือ 200,000 บาท

• โดยอัตราภาษีแบบก้าวหน้านั้น ยอดเงินได้ 300,000 บาทแรกจะเสียภาษี 5% ดังนั้น เงินได้ 200,000 บาท ภาษี 5 % คิดเป็นเงิน 10,000 บาท

• จากนั้นนำภาษีที่คำนวณได้นี้มาคูณจำนวนปีที่ถือครอง จะได้ 10,000 คูณ 5 เท่ากับ 50,000 บาท เป็นภาษีหัก ณ ที่จ่าย ที่ผู้ขายจะต้องชำระเงินที่กรมที่ดิน

หมายเหตุ กรณีนี้เงินได้สุทธิ 150,000 บาทแรกจะไม่ได้รับการยกเว้นภาษี

นอกจากภาษีเงินได้หัก ณ ที่จ่ายที่คำนวณได้ตามนี้แล้ว การขายอสังหาริมทรัพย์ยังมีภาษีธุรกิจเฉพาะ, อากรสแตมป์และค่าธรรมเนียมการโอนกรรมสิทธิ์อีก และหากมีการขอสินเชื่อจากสถาบันการเงิน ก็ยังต้องมีค่าธรรมเนียมสินเชื่อของธนาคารอีกด้วย ซึ่งผู้ขายจะต้องทำการศึกษาเพิ่มเติมด้วยครับ

ที่มา : wangpaan.com

เขียนโดย ณภัชชา พงศ์วัฒนกิจกุล, CFP® นักวางแผนการเงินคุณวุฒิวิชาชีพ Certified Financial Planner™ รับรองโดยสมาคมนักวางแผนการเงินไทย

สำหรับผู้ที่กำลังหาซื้อบ้านพร้อมอยู่ในกรุงเทพฯ-ปริมณฑล

>> เลือกชมได้ที่นี่คลิก <<

ชม รีวิวบ้านมือสองตกแต่งใหม่ คลิก

ผู้ที่สนใจฝากขาย บ้านมือสอง ในกรุงเทพฯ บ้านมือสองนนทบุรี และปริมณฑล

สามารถติดต่อได้ที่นี่กรอกข้อมูลบ้าน และช่องทางติดต่อกลับ >> คลิกที่นี่ <<