เทคนิคกู้บ้านให้ผ่านฉลุยสำหรับอาชีพอิสระและฟรีแลนซ์: เตรียมเอกสารอย่างไรไม่ให้โดนปฏิเสธ

ความรู้เรื่องบ้าน14/01/2026

การเป็นเจ้าของบ้านสำหรับชาวฟรีแลนซ์ในอดีตอาจดูเหมือนเรื่องยาก แต่ด้วยมาตรการผ่อนคลายเกณฑ์ LTV (Loan-to-Value) จากธนาคารแห่งประเทศไทยในปี 2569 นี้ ทำให้ปัจจุบันอาชีพอิสระสามารถ กู้ได้เต็ม 100% ของราคาประเมิน ยิ่งไปกว่านั้น บางสถาบันการเงินยังเสนอวงเงิน Top-up เพิ่มให้อีก 10%1 รวมเป็น 110% เพื่อใช้เป็นค่าตกแต่งหรือซื้อเฟอร์นิเจอร์ ซึ่งนี่ทำให้คุณแทบไม่ต้องควักเงินเก็บก้อนใหญ่ออกมาใช้เลย

วงเงิน Top-up 10% ระบุไว้สำหรับสินเชื่อสัญญาที่หนึ่งที่มีมูลค่าหลักประกันต่ำกว่า 10 ล้านบาทเท่านั้น หากเป็นสัญญาที่สองหรือบ้านราคาเกิน 10 ล้านบาท อาจไม่ได้สิทธิ์ Top-up ในส่วนนี้

ประกอบกับสภาวะเศรษฐกิจในปีนี้ที่ดอกเบี้ยนโยบายอยู่ในช่วงขาลง ส่งผลให้โปรโมชั่นดอกเบี้ยบ้านแบบคงที่ (Fixed Rate) จากธนาคารต่าง ๆ มีอัตราที่ต่ำน่าดึงดูดใจมาก หากคุณกำลังมองหาคอนโดติดรถไฟฟ้า หรือบ้านเดี่ยวในทำเลศักยภาพเพื่อการอยู่อาศัยและการลงทุน นี่คือช่วงเวลาที่เหมาะสมที่สุดในการขยับขยายครับ แต่การจะคว้าโอกาสนี้มาให้ได้ "การเตรียมตัว" คือกุญแจสำคัญ และวันนี้ บางกอก แอสเซทฯ จะพาไปเจาะลึกเทคนิคที่ทำให้คุณสามารถยื่นกู้ซื้อบ้านได้ผ่านฉลุย ไร้กังวล

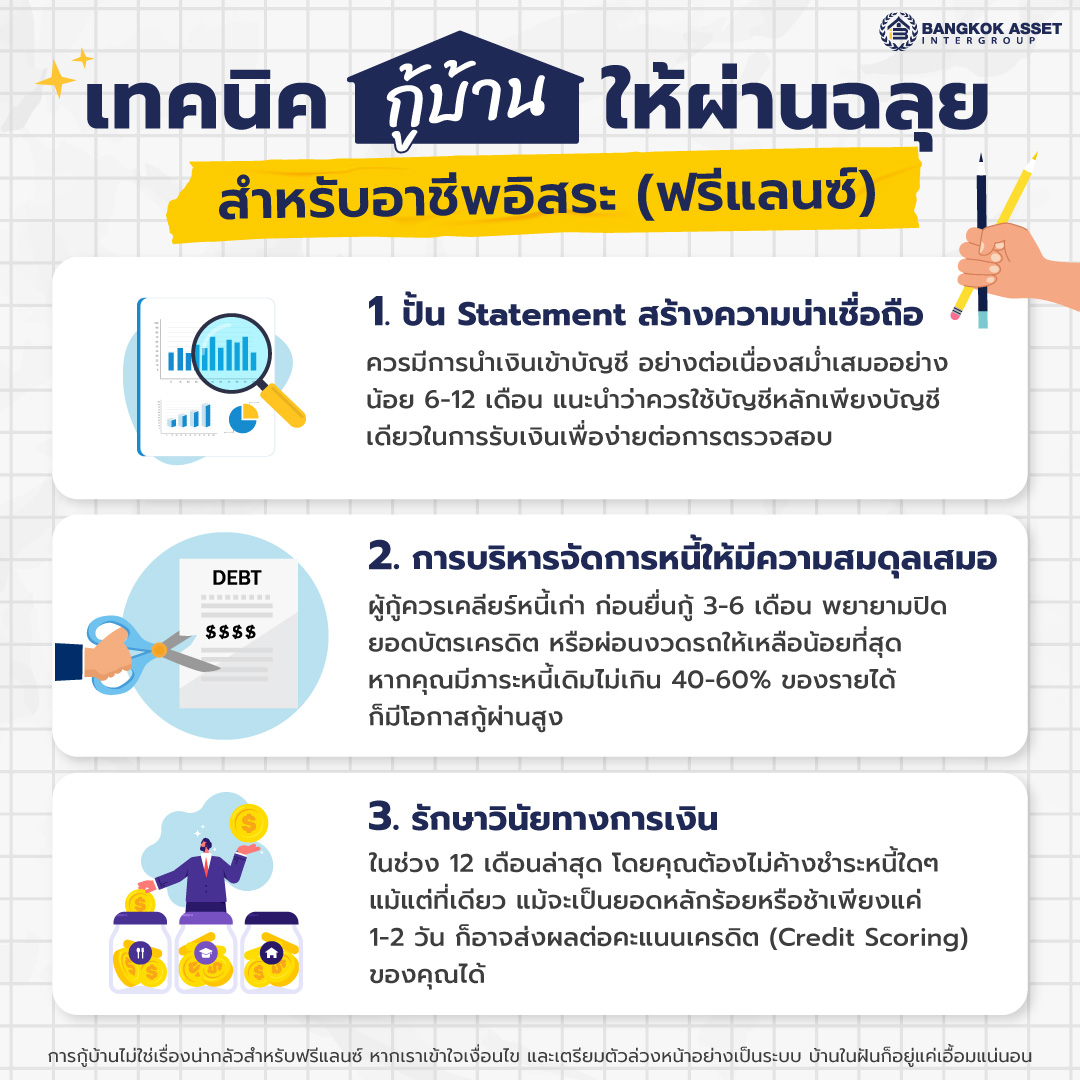

1. การปั้น Statement เพื่อสร้างความน่าเชื่อถือให้ตัวผู้กู้

ธนาคารไม่ได้มองแค่ว่าคุณสามารถหาเงินได้เก่งแค่ไหน แต่มองว่าคุณมีรายได้สม่ำเสมอหรือไม่ เพราะสำหรับอาชีพฟรีแลนซ์ Statement ถือเป็นอีกหนึ่งสิ่งสำคัญ ที่สามารถยืนยันความสามารถในการชำระหนี้ของเรา ซึ่งธนาคารมักจะนำรายได้สุทธิของอาชีพอิสระมาคิดเป็นฐานรายได้เพียง 50% (หรือ 30-60% ตามประเภทธุรกิจ) เท่านั้น ต่างจากพนักงานประจำที่คิดจากฐานเงินเดือนเต็ม 100% ทำให้วงเงินกู้ที่ได้จริงอาจน้อยกว่าที่คำนวณจากยอดโอนเข้าบัญชีนั่นเองครับ

เดินบัญชีให้สวยงาม ควรมีการนำเงินเข้าบัญชีอย่างต่อเนื่องสม่ำเสมออย่างน้อย 6-12 เดือน แนะนำว่าควรใช้บัญชีหลักเพียงบัญชีเดียวในการรับเงินเพื่อง่ายต่อการตรวจสอบ

อย่าถอนเงินออกจนเกลี้ยงบัญชี ที่สำคัญที่สุดคือ เมื่อเงินเข้าแล้ว ห้ามกดออกมาใช้จนหมดทันที ควรเหลือเงินค้างติดบัญชีไว้ (Remaining Balance) ให้เพิ่มขึ้นเรื่อยๆ เพื่อแสดงให้เห็นว่าเรามีสภาพคล่อง และมีเงินเหลือออมค้างบัญชีอย่างน้อย 5-10% ของรายได้ อย่างสม่ำเสมอ

หลักฐานการยื่นภาษีคือตัวช่วยสำคัญ สำหรับคนกู้บ้าน ภาษีคือมิตรแท้ที่จะเป็นตัวช่วยให้สามารถยื่นกู้ได้ง่ายขึ้น ใบหักภาษี ณ ที่จ่าย (50 ทวิ) และหลักฐานการยื่นภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด. 90/91) คือเอกสารที่ธนาคารเชื่อถือมากที่สุด เพราะเป็นตัวยืนยันรายได้ที่ผ่านการตรวจสอบจากสรรพากรมาแล้ว ยิ่งฐานรายได้ในแบบประเมินภาษีชัดเจนเท่าไหร่ โอกาสอนุมัติก็สูงขึ้นเท่านั้น

2. การบริหารจัดการหนี้ให้มีความสมดุลเสมอ

สัดส่วนภาระหนี้ต่อรายได้ หรือ DSR (Debt Service Ratio) คือสิ่งที่ธนาคารใช้คำนวณวงเงินกู้ ผู้กู้ควรเคลียร์หนี้เก่า ก่อนยื่นกู้ 3-6 เดือน พยายามปิดยอดบัตรเครดิต หรือผ่อนงวดรถให้เหลือน้อยที่สุด หากคุณมีภาระหนี้เดิมไม่เกิน 40-60% ของรายได้ ธนาคารจะมองว่าคุณยังมี "กำลังผ่อน" เหลืออยู่มากพอที่จะแบกรับงวดบ้านใหม่ได้

งดสร้างหนี้ใหม่ ในช่วงเตรียมตัวกู้บ้าน ห้ามผ่อนของ 0% หรือกดบัตรเงินสดเพิ่มเด็ดขาด เพราะทุกยอดผ่อนจะไปตัดวงเงินกู้บ้านของคุณโดยตรง

3. วินัยการเงินและเครดิตบูโร รักษาประวัติให้สะอาดหมดจด

ธนาคารจะเช็คประวัติย้อนหลังผ่านเครดิตบูโรเพื่อดูพฤติกรรมการใช้เงินของคุณ

ห้ามผิดนัด ในช่วง 12 เดือนล่าสุด โดยคุณต้องไม่ค้างชำระหนี้ใด ๆ แม้แต่ที่เดียว แม้จะเป็นยอดหลักร้อยหรือช้าเพียงแค่ 1-2 วัน ก็อาจส่งผลต่อคะแนนเครดิต (Credit Scoring) ของคุณได้ หากคุณไม่เคยมีบัตรเครดิตเลย ธนาคารอาจไม่มีข้อมูลตรวจสอบ แนะนำให้สมัครบัตรเครดิตสักใบ และใช้จ่ายพร้อมชำระเต็มวงเงินทุกเดือน เพื่อแสดงให้เห็นว่าคุณมีวินัยในการชำระหนี้ที่ดี

แม้ว่าในปี 2569 เกณฑ์การกู้จะเอื้ออำนวยต่อคนทำงานสายฟรีแลนซ์และมีโอกาสกู้ได้เต็มวงเงิน แต่ในมุมมองของธนาคารส่วนใหญ่ คนทำอาชีพอิสระ มีความเสียงเรื่องความไม่แน่นอนของ รายรับ-รายจ่าย ดังนั้นจึงขอแนะนำให้คุณมีเงินออมสำรอง อย่างน้อย 10-20% ของราคาบ้านไว้ในบัญชี ไม่ใช่เพื่อดาวน์ แต่เพื่อเป็น Buffer ในวันที่งานอาจจะน้อยลง และหากรายได้ของคุณยังไม่นิ่ง ไม่สม่ำเสมอ การมองหาผู้กู้ร่วมที่เป็นคู่สมรส หรือญาติที่มีสลิปเงินเดือน ทำงานประจำ ก็จะเป็นทางลัดที่ช่วยให้การอนุมัติผ่านง่ายขึ้น และได้วงเงินที่สูงขึ้นอย่างรวดเร็วนั่นเองครับ

ฉะนั้นการกู้บ้านไม่ใช่เรื่องน่ากลัวสำหรับฟรีแลนซ์ หากเราเข้าใจเงื่อนไข และเตรียมตัวล่วงหน้าอย่างเป็นระบบ บ้านในฝันก็อยู่แค่เอื้อมแน่นอน

ที่มา Sansiri, Ddproperty, GHBank, APthai

วงเงิน Top-up 10% ระบุไว้สำหรับสินเชื่อสัญญาที่หนึ่งที่มีมูลค่าหลักประกันต่ำกว่า 10 ล้านบาทเท่านั้น หากเป็นสัญญาที่สองหรือบ้านราคาเกิน 10 ล้านบาท อาจไม่ได้สิทธิ์ Top-up ในส่วนนี้

ประกอบกับสภาวะเศรษฐกิจในปีนี้ที่ดอกเบี้ยนโยบายอยู่ในช่วงขาลง ส่งผลให้โปรโมชั่นดอกเบี้ยบ้านแบบคงที่ (Fixed Rate) จากธนาคารต่าง ๆ มีอัตราที่ต่ำน่าดึงดูดใจมาก หากคุณกำลังมองหาคอนโดติดรถไฟฟ้า หรือบ้านเดี่ยวในทำเลศักยภาพเพื่อการอยู่อาศัยและการลงทุน นี่คือช่วงเวลาที่เหมาะสมที่สุดในการขยับขยายครับ แต่การจะคว้าโอกาสนี้มาให้ได้ "การเตรียมตัว" คือกุญแจสำคัญ และวันนี้ บางกอก แอสเซทฯ จะพาไปเจาะลึกเทคนิคที่ทำให้คุณสามารถยื่นกู้ซื้อบ้านได้ผ่านฉลุย ไร้กังวล

1. การปั้น Statement เพื่อสร้างความน่าเชื่อถือให้ตัวผู้กู้

ธนาคารไม่ได้มองแค่ว่าคุณสามารถหาเงินได้เก่งแค่ไหน แต่มองว่าคุณมีรายได้สม่ำเสมอหรือไม่ เพราะสำหรับอาชีพฟรีแลนซ์ Statement ถือเป็นอีกหนึ่งสิ่งสำคัญ ที่สามารถยืนยันความสามารถในการชำระหนี้ของเรา ซึ่งธนาคารมักจะนำรายได้สุทธิของอาชีพอิสระมาคิดเป็นฐานรายได้เพียง 50% (หรือ 30-60% ตามประเภทธุรกิจ) เท่านั้น ต่างจากพนักงานประจำที่คิดจากฐานเงินเดือนเต็ม 100% ทำให้วงเงินกู้ที่ได้จริงอาจน้อยกว่าที่คำนวณจากยอดโอนเข้าบัญชีนั่นเองครับ

เดินบัญชีให้สวยงาม ควรมีการนำเงินเข้าบัญชีอย่างต่อเนื่องสม่ำเสมออย่างน้อย 6-12 เดือน แนะนำว่าควรใช้บัญชีหลักเพียงบัญชีเดียวในการรับเงินเพื่อง่ายต่อการตรวจสอบ

อย่าถอนเงินออกจนเกลี้ยงบัญชี ที่สำคัญที่สุดคือ เมื่อเงินเข้าแล้ว ห้ามกดออกมาใช้จนหมดทันที ควรเหลือเงินค้างติดบัญชีไว้ (Remaining Balance) ให้เพิ่มขึ้นเรื่อยๆ เพื่อแสดงให้เห็นว่าเรามีสภาพคล่อง และมีเงินเหลือออมค้างบัญชีอย่างน้อย 5-10% ของรายได้ อย่างสม่ำเสมอ

หลักฐานการยื่นภาษีคือตัวช่วยสำคัญ สำหรับคนกู้บ้าน ภาษีคือมิตรแท้ที่จะเป็นตัวช่วยให้สามารถยื่นกู้ได้ง่ายขึ้น ใบหักภาษี ณ ที่จ่าย (50 ทวิ) และหลักฐานการยื่นภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด. 90/91) คือเอกสารที่ธนาคารเชื่อถือมากที่สุด เพราะเป็นตัวยืนยันรายได้ที่ผ่านการตรวจสอบจากสรรพากรมาแล้ว ยิ่งฐานรายได้ในแบบประเมินภาษีชัดเจนเท่าไหร่ โอกาสอนุมัติก็สูงขึ้นเท่านั้น

2. การบริหารจัดการหนี้ให้มีความสมดุลเสมอ

สัดส่วนภาระหนี้ต่อรายได้ หรือ DSR (Debt Service Ratio) คือสิ่งที่ธนาคารใช้คำนวณวงเงินกู้ ผู้กู้ควรเคลียร์หนี้เก่า ก่อนยื่นกู้ 3-6 เดือน พยายามปิดยอดบัตรเครดิต หรือผ่อนงวดรถให้เหลือน้อยที่สุด หากคุณมีภาระหนี้เดิมไม่เกิน 40-60% ของรายได้ ธนาคารจะมองว่าคุณยังมี "กำลังผ่อน" เหลืออยู่มากพอที่จะแบกรับงวดบ้านใหม่ได้

งดสร้างหนี้ใหม่ ในช่วงเตรียมตัวกู้บ้าน ห้ามผ่อนของ 0% หรือกดบัตรเงินสดเพิ่มเด็ดขาด เพราะทุกยอดผ่อนจะไปตัดวงเงินกู้บ้านของคุณโดยตรง

3. วินัยการเงินและเครดิตบูโร รักษาประวัติให้สะอาดหมดจด

ธนาคารจะเช็คประวัติย้อนหลังผ่านเครดิตบูโรเพื่อดูพฤติกรรมการใช้เงินของคุณ

ห้ามผิดนัด ในช่วง 12 เดือนล่าสุด โดยคุณต้องไม่ค้างชำระหนี้ใด ๆ แม้แต่ที่เดียว แม้จะเป็นยอดหลักร้อยหรือช้าเพียงแค่ 1-2 วัน ก็อาจส่งผลต่อคะแนนเครดิต (Credit Scoring) ของคุณได้ หากคุณไม่เคยมีบัตรเครดิตเลย ธนาคารอาจไม่มีข้อมูลตรวจสอบ แนะนำให้สมัครบัตรเครดิตสักใบ และใช้จ่ายพร้อมชำระเต็มวงเงินทุกเดือน เพื่อแสดงให้เห็นว่าคุณมีวินัยในการชำระหนี้ที่ดี

แม้ว่าในปี 2569 เกณฑ์การกู้จะเอื้ออำนวยต่อคนทำงานสายฟรีแลนซ์และมีโอกาสกู้ได้เต็มวงเงิน แต่ในมุมมองของธนาคารส่วนใหญ่ คนทำอาชีพอิสระ มีความเสียงเรื่องความไม่แน่นอนของ รายรับ-รายจ่าย ดังนั้นจึงขอแนะนำให้คุณมีเงินออมสำรอง อย่างน้อย 10-20% ของราคาบ้านไว้ในบัญชี ไม่ใช่เพื่อดาวน์ แต่เพื่อเป็น Buffer ในวันที่งานอาจจะน้อยลง และหากรายได้ของคุณยังไม่นิ่ง ไม่สม่ำเสมอ การมองหาผู้กู้ร่วมที่เป็นคู่สมรส หรือญาติที่มีสลิปเงินเดือน ทำงานประจำ ก็จะเป็นทางลัดที่ช่วยให้การอนุมัติผ่านง่ายขึ้น และได้วงเงินที่สูงขึ้นอย่างรวดเร็วนั่นเองครับ

ฉะนั้นการกู้บ้านไม่ใช่เรื่องน่ากลัวสำหรับฟรีแลนซ์ หากเราเข้าใจเงื่อนไข และเตรียมตัวล่วงหน้าอย่างเป็นระบบ บ้านในฝันก็อยู่แค่เอื้อมแน่นอน

ที่มา Sansiri, Ddproperty, GHBank, APthai

Tags: กู้ซื้อบ้าน, ฟรีแลนซ์, สินเชื่อบ้าน, วางแผนการเงิน